En 2021, j’ai investi dans un petit immeuble de 4 appartements. Coût total de l’opération : 198 000€. Mon apport personnel ? Seulement 13 000€. C’est moins que le prix d’une voiture neuve. Sauf que cette voiture perd de la valeur tous les ans. Mon petit immeuble, lui, fait grossir mon patrimoine chaque mois. Et si je vous disais qu’il est en train de faire de moi un millionnaire ?

Voici comment ce modeste petit immeuble de 4 appartements, moins cher qu’un studio parisien, est en train de changer ma vie.

Un petit immeuble 4 appartements qui rapporte gros

Retour sur les chiffres. Cet immeuble de 188 m² a été acheté 175 000€. À cela, j’ai ajouté :

– 15 000€ de frais de notaire [1]

– 4 000€ de frais bancaires [2] (garantie + dossier)

– 4 000€ d’aménagement (remise en état, ustensiles pour la courte durée)

Soit un total de 198 000€, ou 1 053€/m². Une aubaine.

Ce petit immeuble de 4 appartements est déjà divisé, avec compteurs individuels [3] : 2 T2 et 2 T3. Lors de l’achat, un locataire occupait déjà un T2 pour 410€/mois. Les trois autres étaient vides. J’ai opté pour de la location courte durée sur ces logements pendant 3 ans.

Les lecteurs de cet article ont également lu « Comment gérer une location courte durée à distance ? »

Les premiers résultats de mon petit immeuble 4 appartements

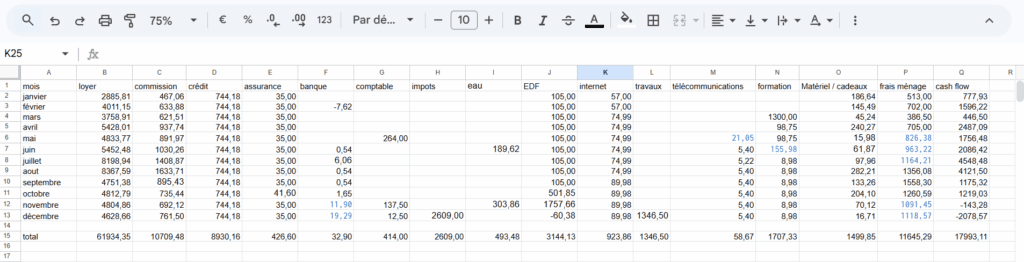

Pendant ces trois premières années, les loyers mensuels moyens (tous logements confondus) étaient de 5 000€. Voici les charges mensuelles associées :

– Crédit (25 ans) : 744€

– Taxe foncière : 234€

– Assurance : 35€

– Comptable : 84€

– Eau : 40€

– Entretien : 181€

– Électricité : 418€

– Internet : 101€

– Ménage : 962€

– Commissions plateformes : 824€

– Impôt sur les revenus : 0€ (optimisation fiscale)

Total charges : 3 623€

Trésorerie nette : 1 377€/mois.

Pas mal pour un petit immeuble de 4 appartements en pleine campagne, non ?

Réajuster la stratégie sans sacrifier la rentabilité

L’an dernier, avec une légère baisse de remplissage et une hausse des clients pénibles, j’ai modifié la stratégie. J’ai opté pour un mixte courte et longue durée :

– Un T2 reloué à l’année pour 470€ (l’ancien locataire à 410 € étant parti, j’en ai profité pour réajuster)

– Un T3 reloué pour 550€

Ces deux appartements assurent le paiement des charges fixes de tout le petit immeuble.

– Les deux autres restent en courte durée (les plus rentables)

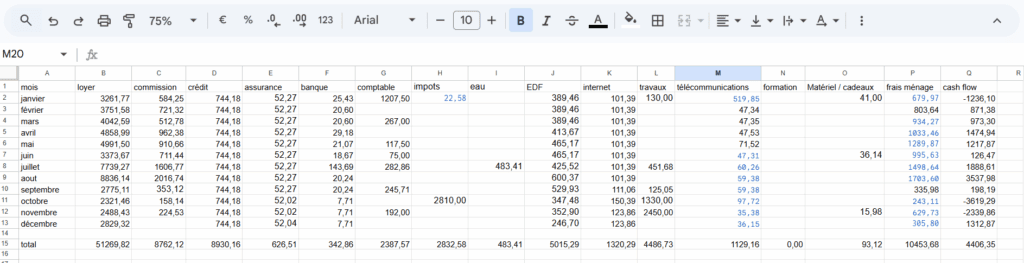

Voici les nouveaux chiffres mensuels :

– Loyers : 4 272€

– Crédit : 744€

– Taxe foncière : 234€

– Assurance : 52€

– Comptable : 98€

– Eau : 40€

– Entretien : 150€

– Électricité : 417€

– Internet : 78€

– Ménage : 650€

– Commissions : 730€

Trésorerie nette : 1 079€

J’ai donc « perdu » 300€ de cash-flow mais gagné en tranquillité. Et j’ai toujours une rentabilité exceptionnelle avec ce petit immeuble de 4 appartements.

Et si je voulais être 100% passif ?

J’ai aussi simulé une location entièrement en longue durée :

– 2 T2 à 470€ = 940€

– 2 T3 à 550€ = 1 100€

– Total loyers : 2 040€

Charges :

– Crédit : 744€

– Taxe foncière : 234€

– Assurance : 35€

– Comptable : 84€

– Entretien : 30€

Trésorerie nette : 913€/mois

Moins de rentabilité, mais une gestion ultra passive de ce petit immeuble 4 appartements. Une stratégie de repli parfaitement sereine si je le souhaite.

Comment je deviens millionnaire avec ce petit immeuble de 4 appartements

Depuis l’achat, je n’ai pas touché un centime de ce cash-flow : je l’ai intégralement réinvesti en ETF. En 4 ans, j’ai investi 60 000€, avec un rendement moyen de 14%/an.

Aujourd’hui, ce portefeuille vaut 81 000€.

Les lecteurs de cet article ont également lu « Investir en ETF : comment investir facilement et gagner du temps »

L’immeuble, lui, a pris de la valeur et vaut 220 000€. Le capital restant dû est de 163 000€.

Patrimoine net immobilier : 57 000€

Total (boursier + immo) : 138 000€ en 4 ans. Soit un effet de levier énorme : mes 13 000€ d’apport ont été multipliés par 10,5.

Les lecteurs de cet article ont également lu « Comment vous vous faites avoir avec votre argent »

Et ce n’est que le début. Car les intérêts composés [4] font leur travail : les gains générés par mes investissements commencent eux-mêmes à générer des gains… qui génèrent à leur tour des gains. Un véritable effet boule de neige !

À cela s’ajoute un autre avantage puissant : mes loyers vont naturellement augmenter avec le coût de la vie, alors que mes mensualités de crédit, elles, ne bougent pas.

Projection à 25 ans : ce petit immeuble 4 appartements me rend millionnaire

Pour mes projections, j’ai pris une hypothèse prudente : si je continue à réinvestir 1 000€/mois à 10% de rendement moyen pendant 25 ans, voici mes résultats :

– Portefeuille boursier projeté : 1 243 160€

– Immeuble : 527 836€ (avec +4% de valorisation annuelle, en deçà des performances que j’ai obtenues depuis mes débuts en 2016)

– Crédit : 0€ (remboursé)

Total net : 1 770 996€

En valeur actuelle (inflation 2%/an), cela représente 1 079 876€.

Je serai millionnaire, en euros constants, grâce à ce seul petit immeuble de 4 appartements.

Et ce n’est qu’un début…

À la fin du crédit, j’aurai 59 ans. Mais je ne compte pas attendre jusque-là pour prendre ma liberté. Je suis actif comme marchand de biens, je possède d’autres immeubles, et je prévois une grosse plus-value prochainement que je réinvestirai intégralement.

Je serai millionnaire bien avant mes 59 ans. Mon estimation ? Atteindre le million avant mes 45 ans. J’en ai 38 aujourd’hui, et j’ai commencé à investir à 30 ans.

Conclusion : et vous, que ferez-vous de votre petit immeuble de 4 appartements ?

Dans de prochains articles, je vous expliquerai pourquoi un million ne fait pas de vous un riche et comment j’ai calculé ma projection de 45 ans maximum.

Mais une chose est certaine : ce petit immeuble 4 appartements, que beaucoup auraient ignoré, est le meilleur achat de ma vie.

Et vous ? Allez-vous encore hésiter longtemps ?

Sources :

[1] Frais de notaire.

[2] Frais bancaires.

[3] Obligation compteurs immeubles.

[4] Intérêts composés.

Recevez votre livre maintenant et commencez à construire la vie financière que vous méritez !

Recevez votre livre maintenant et commencez à construire la vie financière que vous méritez !

Merci Pierre-Elie pour cet article aussi concret qu’inspirant. Tu démontres avec une pédagogie limpide comment un petit projet immobilier bien pensé peut avoir un vrai impact sur le long terme.

C’est exactement le genre de contenu qui donne confiance… et qui rappelle que la liberté financière peut commencer par une décision simple, mais stratégique.

Merci pour cette belle dose de clarté et d’enthousiasme.

Merci pour votre commentaire. Je suis heureux que vous ayez apprécié le contenu de l’article. Oui, un seul achat peut changer votre vie !