Il y a quelque temps, j’ai rédigé un article sur les ETF. Dans cet article, j’expliquais qu’investir en ETF est une stratégie simple, passive, et efficace pour ceux qui souhaitent se constituer un portefeuille boursier sans devoir analyser chaque action individuellement. Les ETF (Exchange Traded Funds) [1] permettent d’acheter un panier d’actions en une seule transaction, offrant ainsi diversification, simplicité et des frais réduits. Il suffit d’acheter l’intégralité du panier chaque mois, à la hauteur de ses moyens (je recommande au moins 15 % de vos revenus, n’oubliez pas), et voilà, vous êtes en route vers l’investissement.

Mais, ce n’est pas si simple. Il existe une multitude d’ETF sur le marché. Alors, lesquels choisir ? J’ai reçu de nombreuses questions de lecteurs à ce sujet, c’est pourquoi j’ai décidé d’approfondir le sujet. Et croyez-moi, à la fin de cet article, vous aurez toutes les clés pour vous lancer. Certains font payer pour l’information que je m’apprête à partager avec vous. Vous n’aurez rien à me verser, ni même à m’appeler « maître ». Par contre, si vous souhaitez me remercier, voici ce que vous pouvez faire :

1- Vous abonner à ma newsletter (et vous recevrez en cadeau mon livre « L’investissement positif – comment créer un patrimoine sans se priver »).

2- Partager cet article autour de vous pour que d’autres en bénéficient (ne soyez pas égoïstes 😉).

Recevez gratuitement la check-list liée à cet article en cliquant ici.

Les lecteurs de cet article ont également lu « Comment surmonter les difficultés financières et retrouver votre liberté »

Qu’est-ce qu’un ETF et pourquoi investir en ETF ?

Un ETF (Exchange Traded Fund) [1] est un fonds d’investissement qui regroupe plusieurs actions et se négocie en bourse comme une action classique.

Imaginez que vous achetez des bonbons. Mais au lieu de choisir un seul type de bonbons, vous optez pour un sachet avec une variété : des fraises, des caramels, des chocolats… Comme ça, si un bonbon ne vous plaît pas, ce n’est pas grave, il y en a d’autres que vous aimez.

Investir en ETF, c’est un peu la même chose, mais avec des actions. Plutôt que d’acheter une action spécifique (comme acheter un bonbon en particulier), vous achetez un panier d’actions de plusieurs entreprises en même temps. Si l’une de ces entreprises a un mauvais mois, les autres peuvent compenser. C’est une manière simple, mais efficace, d’investir sans prendre trop de risques !

Les avantages d’investir en ETF

Pourquoi investir en ETF plutôt que d’acheter des actions individuelles ? Voici les principaux avantages :

1. Une diversification automatique

Un ETF est diversifié par nature. Il contient plusieurs actions en même temps. Toutefois, il faut faire attention. Certains ETF sont très généraux, d’autres sont plus spécifiques. Par exemple, il existe des ETF qui couvrent tous les secteurs, toutes les zones géographiques, mais aussi des ETF spécialisés dans un secteur particulier, comme l’industrie pharmaceutique. Je recommande personnellement de ne choisir que des ETF diversifiés sur plusieurs secteurs, car investir dans un seul secteur peut augmenter les risques.

2. Des frais réduits

Les frais de gestion des ETF sont souvent très faibles (généralement entre 0,1 % et 0,5 % par an), bien inférieurs à ceux des fonds traditionnels. En effet, lorsqu’on achète des actions, on paie des frais de courtage à chaque transaction. Avec un ETF, on ne paye les frais qu’une seule fois pour l’achat du panier complet.

3. Un investissement accessible à tous

Pas besoin d’être un expert en bourse ! Investir en ETF permet de suivre un indice boursier (comme le S&P 500 [2]) sans se poser de questions sur le choix des actions individuelles. Plutôt que de chercher à sélectionner des actions individuelles, pourquoi ne pas acheter tout le marché ?

4. Investir en ETF : une gestion passive et efficace

Contrairement aux fonds gérés activement, un ETF suit un indice boursier automatiquement, ce qui évite les erreurs humaines et réduit encore plus les frais.

5. Moins de risques

Comme vous ne mettez pas tous vos œufs dans le même panier, si une entreprise rencontre des difficultés, les autres peuvent compenser. Cela réduit les risques par rapport à l’achat d’une seule action.

En résumé, un ETF est un excellent moyen d’investir sans se compliquer la vie, tout en limitant les risques et en optimisant ses gains sur le long terme. 😊

Comment investir en ETF ? Les étapes clés

1. Choisir un courtier en ligne et ouvrir un compte

Un courtier est comme un magasin où vous pouvez acheter des ETF. Vous devez d’abord créer un compte sur une plateforme d’investissement en ligne (comme Bourse Direct, Fortuneo, Boursorama, ou autre) ou passer par une banque physique (même si je vous conseille fortement de privilégier les courtiers en ligne pour leurs frais moins élevés).

2. Déposer de l’argent

Une fois votre compte ouvert, vous y déposez de l’argent, comme si vous remplissiez votre porte-monnaie avant d’aller faire des courses.

3. Sélectionner son ETF dans lequel investir

Il existe des centaines d’ETF ! Vous pouvez en trouver qui suivent les grandes entreprises mondiales (comme le MSCI World [3]), ou des ETF plus spécifiques qui se concentrent sur un pays ou un secteur particulier. Tapez le nom ou le code ISIN [4] de l’ETF sur la plateforme du courtier.

4. Passer un ordre d’achat

Une fois l’ETF choisi, il vous suffit de cliquer sur « Acheter », de sélectionner la quantité et de valider votre achat. Simple comme bonjour !

5. Laisser votre investissement travailler pour vous.

Une fois l’ETF acheté, vous n’avez plus rien à faire. Vous laissez votre investissement fructifier avec le temps. Plus vous attendez, plus vous avez de chances de voir votre argent grandir, comme un arbre qui pousse.

Quel support choisir pour investir en ETF ?

Il existe plusieurs types de « boîtes » pour stocker vos ETF. Le choix dépend de vos objectifs.

1. Le compte-titres ordinaire (CTO) [5].

C’est la boîte classique où vous pouvez acheter tous les ETF que vous voulez, sans limite. Mais attention, les gains que vous faites seront taxés à chaque fois que vous vendez un ETF avec une plus-value.

2. Le plan d’Épargne en Actions (PEA) [6].

Ce compte offre des avantages fiscaux pour les ETF européens, à condition de le conserver pendant 5 ans. Cette enveloppe est limitée à 150 000€ de versements (mais le capital peut aller bien au-delà grâce aux plus-values et dividendes). Mais, petite astuce, vous pouvez investir dans des actions américaines grâce à certains ETF qui utilisent la « réplication synthétique » [7]. C’est un peu comme si un magasin français achetait un jouet américain et le revendait sous un emballage européen pour qu’il puisse entrer dans votre PEA. C’est donc grâce à ce jeu d’échange que vous pouvez indirectement investir dans des actions étrangères via un PEA, tout en conservant ses avantages fiscaux. 🎁

3. L’assurance-Vie [8].

L’assurance-vie est un autre support qui vous permet d’investir en ETF sous forme de fonds et de profiter d’avantages fiscaux après plusieurs années.

Quel support choisir pour investir en ETF ?

– Si vous voulez investir en toute liberté : le CTO est le plus flexible.

– Pour payer moins d’impôts sur le long terme : le PEA est une très bonne option.

– Si vous préparez un investissement pour très longtemps (comme une retraite ou la transmission à vos enfants) : l’Assurance-Vie peut être intéressante.

Personnellement je n’utilise pas le CTO, les deux autres enveloppes fiscales suffisent à devenir millionnaire.

Quels sont les meilleurs ETF pour investir ?

Cela dépend bien-sûr de vos préférences. Cependant, si vous me connaissez, vous savez que j’étais professeur de maths et que j’analyse toujours les chiffres avant de prendre une décision. Historiquement, les actions américaines ont toujours été les plus performantes [9]. Cela ne veut pas dire que cela sera toujours le cas. P’têt ben qu’oui, p’têt ben qu’non, mais en fait personne, pas même les professionnels qui achètent des actions tous les jours, ne peut le savoir.

En attendant, je recommande de privilégier ce qui performe le mieux, et pour l’instant, ce sont les États-Unis. Si la tendance venait à changer, rien ne nous empêche de revendre pour réajuster notre stratégie. L’objectif n’est pas d’être chauvin, mais de miser sur ce qui fonctionne le mieux.

Et au sein des ETF sur les États-Unis, il existe une multitude d’options. Les plus populaires incluent des indices boursiers comme le S&P 500 [2], le NASDAQ 100 [10], le Dow Jones [11] ou le Russell 2000 [12]. Il en existe également dédiés à des secteurs spécifiques : technologie, santé, énergie, biens de consommation, et bien d’autres. Certains ETF ne se concentrent même pas sur les actions, mais sur les obligations, les matières premières, l’immobilier, les devises, ou encore le « private equity » (actions non cotées en bourse). Plus récemment, on voit même apparaître des ETF sur les cryptomonnaies. D’autres sont spécialisés dans les entreprises versant des dividendes élevés, appelées « Dividend Aristocrats [13]».

Alors, comment faire le bon choix ?

Les règles de base pour investir en ETF

Investir doit être diversifié pour éviter de mettre tous ses œufs dans le même panier. C’est précisément pour cette raison que je peux vous assurer qu’en suivant mes conseils, vous êtes en sécurité. Pour une diversification optimale, j’investis en immobilier physique en Europe et en actions aux États-Unis. Ainsi, je suis exposé à deux types d’actifs sur deux continents, dans deux monnaies différentes.

Mais dans cet article, nous nous concentrons uniquement sur les ETF (pour l’immobilier, c’est par ici). Donc, diversifions au maximum nos ETF.

Les obligations n’offrent aucun rendement intéressant actuellement, je les laisse donc de côté et me concentre plutôt sur les actions. Si votre horizon de temps est de plusieurs années, voire des décennies, il est inutile de jouer la sécurité avec des obligations. À l’inverse, les cryptomonnaies et le private equity sont très risqués et ne correspondent pas à l’objectif de cet article. Je les mets donc de côté également.

Les lecteurs de cet article ont également lu « Comment bien investir son argent sans risque »

Faut-il choisir un ETF « monde » ?

Pour être vraiment diversifié sur tous les continents et tous les secteurs, certains pourraient être tentés d’acheter un ETF « monde » [3]. Mais l’historique ne parle pas en sa faveur : il affiche un rendement moyen de 8 % contre 10 % pour le S&P 500, par exemple.

Vous pourriez me dire : « Oui, mais les performances passées ne préjugent pas des performances futures. » Tout à fait. Et un peu moins de rendement en échange de plus de sécurité pourrait être intéressant.

Mais il faut savoir qu’en réalité, un ETF monde est investi à 75 % aux États-Unis. Il s’agit donc quasiment d’un ETF USA… mais un peu moins performant.

Dernier point : les meilleures entreprises américaines vendent dans le monde entier. Vous êtes donc déjà exposé internationalement en choisissant un ETF américain.

Quel ETF choisir ?

Je préfère un ETF qui couvre tous les secteurs plutôt qu’un ETF sectoriel. En effet, une crise peut impacter un secteur entier. Voilà pourquoi mon choix se porte sur un ETF américain généraliste.

Parmi les principaux indices :

– NASDAQ 100 [10] : trop concentré en technologie.

– Dow Jones [11] : trop axé sur l’industrie.

– Russell 2000 [12] : trop exposé aux petites entreprises.

– S&P 500 [2] : le plus équilibré et diversifié.

Le S&P 500 est, selon moi, le plus sécurisé et performant. Il regroupe les 500 plus grandes entreprises américaines couvrant tous les secteurs : technologie, santé, consommation, industrie, finance, énergie, matériaux, immobilier, communication, services publics.

Accumulant ou distribuant ?

Il existe deux grandes catégories d’ETF S&P 500 :

– Les ETF accumulants : ils réinvestissent automatiquement les dividendes reçus. On les reconnaît à leurs abréviations « A » ou « ACC » ou « Accumulating ».

– Les ETF distribuants : ils versent les dividendes sur votre compte. On les reconnaît à leurs abréviations « D » ou « DIST ».

Pourquoi je préfère les ETF accumulants ?

– Vous ne payez pas d’impôts immédiatement sur les dividendes (tant que vous ne les retirez pas).

– Vous profitez d’un effet boule de neige avec la réinjection des dividendes.

Si votre objectif est de faire croître votre capital sur plusieurs années, choisissez un ETF S&P 500 accumulant.

Quel ETF S&P 500 accumulant choisir ?

Tous les ETF S&P 500 ont des performances quasi identiques, car ils suivent le même indice. Le critère principal à regarder est les frais de gestion.

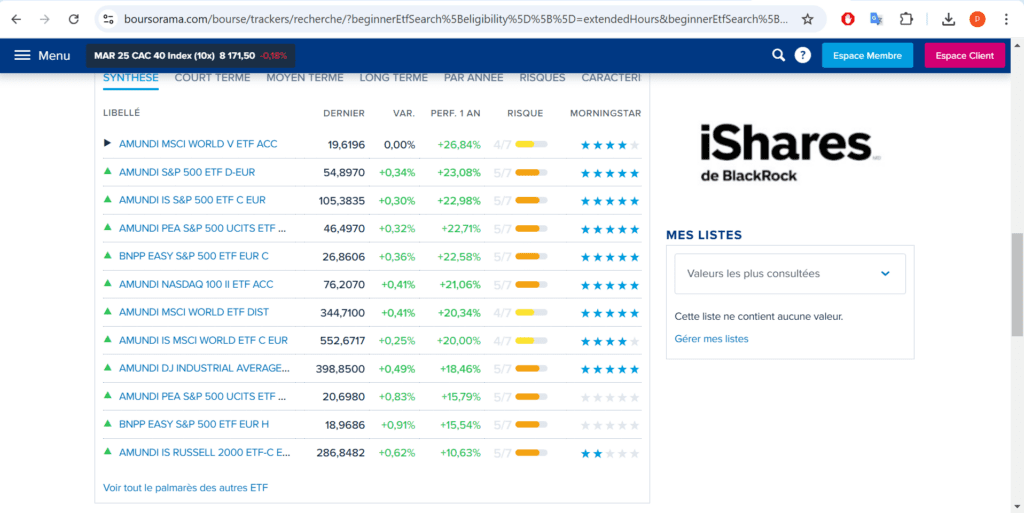

💡 Astuce : vérifiez les notes des différents ETF sur Morningstar [14] pour choisir le plus performant.

Réponses aux questions fréquentes (j’ai regroupé les questions similaires)

1. « Je n’ai pas le temps de me former, je travaille trop. »

Acheter un ETF est très simple. Lire cet article (15 min) suffit pour comprendre le fonctionnement, ouvrir un compte chez un courtier en ligne et acheter.

Résumé ultra rapide :

– Ouvrir un compte chez un courtier.

– Acheter un ETF S&P 500 accumulant avec peu de frais.

– Investir régulièrement et ne plus y penser.

Bien entendu, ceci n’est pas un conseil financier. Il s’agit de ma propre stratégie. À vous de prendre vos décisions.

2. « Je veux investir en ETF, dois-je payer un conseiller ? »

🚨 NON ! Cet article vous donne tout ce qu’il faut savoir.

Ouvrir un compte chez un courtier en ligne prend 10 minutes et investir moins de 5 minutes par mois.

Ne payez surtout pas quelqu’un pour faire ça à votre place !

3. « Dois-je choisir un seul ETF ou plusieurs ? »

Un bon ETF bien choisi (comme un S&P 500 accumulant) est déjà hyper diversifié : 503 entreprises sur tous les secteurs.

– Un seul ETF S&P 500 est suffisant.

– Il suffit d’acheter toujours le même chaque mois.

Pour aller plus loin ? Diversifiez avec de l’immobilier physique sur un autre continent que les USA. Voici tous mes conseils pour réussir votre premier achat immobilier.

4. « J’ai une épargne bloquée, comment la faire fructifier sur 5 ans ? »

Effectivement, laisser votre argent dormir est dommage : avec l’inflation [15], plus vous le laissez inactif, plus il perd de sa valeur. À long terme, vous risquez même d’en voir disparaître une grande partie. Il est donc essentiel de l’investir intelligemment.

Votre horizon est court (5 ans), il faut donc prendre peu de risques. Deux solutions s’offrent à vous :

Option 1 : L’immobilier avec effet de levier

– Utilisez votre épargne comme apport pour un projet immobilier (gardez un fonds de sécurité).

– Profitez du crédit bancaire pour maximiser votre investissement. Vous pouvez utiliser les conseils de cet article pour emprunter.

– Encaissez des loyers tout en remboursant votre prêt.

Les lecteurs de cet article ont également lu « Comment investir en immobilier sans CDI : Guide complet »

Exemple

– Vous investissez 20 000 € dans un appartement de 100 000 €.

– Vous empruntez 80 000 € à 3,5 % sur 20 ans.

– L’appartement est loué 800 € / mois.

– Vous revendez après 5 ans, même si le prix a baissé à 90 000 €.

Pendant 5 ans, voici vos charges mensuelles :

– une mensualité de crédit de 464 €.

– une taxe foncière de 70 €.

– une assurance de 10 €.

– divers frais (comptable, entretien, impôts éventuels, etc.) de 100 €.

Cela vous laisse une trésorerie nette de 156 € par mois. Félicitations ! Vous avez suivi mes conseils, et votre trésorerie est positive (mon cheval de bataille).

Bilan

Plutôt que de laisser dormir cette trésorerie, vous l’investissez chaque mois dans des ETF capitalisants affichant un rendement annuel moyen de 10 % (proche de celui du S&P 500 sur plus de 20 ans [16]). Au bout de 5 ans, votre portefeuille atteint 12 000 €.

Côté immobilier, il vous reste 65 000 € à rembourser sur votre crédit. Vous vendez votre bien à 90 000 €. Comme vous vendez avec une moins-value, vous n’avez aucun impôt à payer.

Après remboursement du crédit, il vous reste 25 000 € en poche. En ajoutant les 12 000 € investis en bourse, votre capital total atteint 37 000 € pour un investissement initial de 20 000 €. Cela représente un rendement moyen de 13 % par an sur 5 ans, bien supérieur au Livret A… même avec une baisse de 10 % de la valeur de votre bien !

C’est la magie du remboursement du crédit : c’est pourquoi, même si l’on peut acheter un bien immobilier cash, je recommande d’utiliser l’effet de levier du crédit.

Et si la bourse avait suivi un scénario défavorable avec une baisse globale de 10 % sur la période au lieu d’une hausse annuelle de 10 % ? Votre portefeuille aurait tout de même atteint 8 400 € au lieu de 12 000 €, portant votre capital total à 33 400 €, soit un rendement annuel moyen de 11 %.

Oui, je sais… c’est magique ! 🚀

Option 2 : Investir en ETF S&P 500

– Investissez progressivement pour lisser les variations.

– Choisissez un ETF S&P 500 accumulant.

– Ne touchez à rien pendant 5 ans.

Avec un rendement moyen de 10 %/an, votre capital peut bien progresser.

🚨 Attention : la bourse peut fluctuer sur 5 ans ! Contrairement à l’immobilier, vous n’avez aucun levier d’endettement, mais c’est beaucoup plus simple à gérer.

5 – « Je ne sais pas vers qui me tourner pour investir dans un ETF performant et fiable. »

Pour choisir un ETF performant, il est essentiel de se tourner vers des sources fiables. Morningstar [14] est une référence incontournable : ce site indépendant et reconnu vous permet de comparer les ETF en toute transparence.

Commencez par sélectionner le type d’ETF qui vous intéresse. Pour ma part, j’investis en ETF S&P 500 capitalisant, car il allie performance et diversification. Ensuite, appliquez deux critères simples :

1- Recherchez les ETF notés 5 étoiles sur Morningstar.

2- Choisissez celui avec les frais les plus bas parmi eux.

En résumé, prenez l’ETF 5 étoiles le moins cher… et c’est tout ! 😊

Conclusion : faut-il investir en ETF maintenant ?

Investir en ETF est un excellent moyen d’investir en bourse de manière simple, peu risquée, et avec des frais réduits. Ils permettent une diversification automatique, et, selon vos objectifs, vous pouvez choisir le support fiscal qui vous convient le mieux. En suivant ces conseils, vous serez sur la bonne voie pour faire fructifier votre capital en toute sérénité.

Vous avez maintenant toutes les clés en main pour investir sereinement en ETF.

Le meilleur choix selon moi :

– Un ETF S&P 500 accumulant avec peu de frais

– Un investissement régulier chaque mois

– Une stratégie passive et efficace

Pour ceux qui veulent aller plus loin : investissez aussi dans l’immobilier avec effet de levier.

Alors, prêt à investir ? Abonnez-vous maintenant en indiquant votre prénom et votre email dans le formulaire en bas de cette page pour ne rien manquer, et partagez cet article avec vos amis investisseurs en herbe !

Bonne réussite dans vos investissements !

En bonus : recevez gratuitement la check-list liée à cet article en cliquant ici.

Sources :

[2] S&P 500.

[3] MSCI World.

[4] Qu’est-ce que le code ISIN ?

[5] Le compte-titres ordinaire (CTO).

[6] Le plan d’Épargne en Actions (PEA).

[8] L’assurance-Vie.

[9] Performances historiques des actions américaines et européennes.

[10] NASDAQ 100.

[11] Dow Jones.

[12] Russell 2000.

[14] Morningstar.

[15] Inflation.

Recevez votre livre maintenant et commencez à construire la vie financière que vous méritez !

Recevez votre livre maintenant et commencez à construire la vie financière que vous méritez !

Merci pour cet article très intéressant. Je cherchais justement un investissement facile, sans prise de tête et je crois bien que j’ai trouvé maintenant 😉

Oui, c’est effectivement facile, sans prise de tête, et peu risqué. Bien-sûr tout investissement est risqué, mais ne rien faire l’est encore plus. Le plus dur est de le faire MAINTENANT 🙂

Excellent, merci ! Ca fait un moment que je veux investir et je crois que c’est le premier pas. Je ne vais pas procrastiner et le faire tout de suite en commençant petit pour tester 😉

Oui, c’est effectivement facile et peu risqué. Bien-sûr tout investissement est risqué, mais ne rien faire l’est encore plus. Le plus dur est de le faire MAINTENANT, j’espère que depuis votre commentaire vous avez pu investir, sinon n’hésitez pas à me le dire pour que je vous aide. Effectivement, commencer petit c’est ce que j’ai fait aussi. Puis quand j’ai vu les premiers gains je n’ai eu envie que d’une chose : augmenter encore et encore l’investissement 🙂

Merci Pierre-Elie pour cet excellent article très instructif. Les ETF offrent une approche simplifiée et efficace pour diversifier nos investissements sans avoir à analyser chaque action individuellement. Cette méthode permet de gagner du temps tout en minimisant les risques. Je réfléchis sérieusement à intégrer les ETF dans ma stratégie financière personnelle. Merci encore pour ces précieux conseils !

Oui, c’est effectivement facile, sans prise de tête, et peu risqué. Bien-sûr tout investissement est risqué, mais ne rien faire l’est encore plus. Je vous encourage à intégrer les ETF dans votre stratégie financière. Le plus dur est de le faire MAINTENANT 🙂