Pourquoi je ne partage pas l’avis des formateurs immobiliers sur la résidence principale

On entend souvent dire, chez certains formateurs ou pseudos formateurs en immobilier, qu’acheter sa résidence principale avant d’investir est une erreur. Selon eux, cela freinerait l’investissement : il vaudrait mieux utiliser sa capacité d’emprunt [1] pour acquérir des biens locatifs et ensuite acheter sa résidence principale grâce aux revenus générés. Certains vont même jusqu’à présenter des calculs censés prouver que louer coûte moins cher que d’acheter, leur permettant ainsi d’investir davantage.

Excusez-moi, mais je ne suis absolument pas d’accord. Voici pourquoi acheter sa résidence principale est souvent une stratégie plus judicieuse.

Les problèmes de cette approche

1. Prendre un cas personnel pour une généralité

Ces formateurs présentent souvent leur situation personnelle comme une règle universelle, sans tenir compte de la diversité des situations individuelles.

2. Ignorer les règles bancaires

Ces formateurs semblent oublier que, pour les banques, un loyer est considéré comme une charge au même titre qu’une mensualité de crédit [2]. Cela signifie que, à revenu égal, avoir un loyer ou une mensualité n’impacte pas différemment le taux d’endettement.

3. Une vision simpliste de la capacité d’emprunt

Ils imaginent que si louer leur fait économiser 300€ par mois par rapport à un crédit, cet argent pourrait être directement utilisé pour contracter un prêt locatif. En réalité, c’est plus complexe.

Acheter sa résidence principale : comprendre la capacité d’emprunt

En France, le taux d’effort [3], c’est-à-dire le rapport entre vos charges mensuelles et vos revenus, ne doit pas dépasser 35 %. Les charges incluent :

– Les mensualités de tous les crédits en cours (actuelles et futures).

– Le loyer payé.

– Les pensions alimentaires versées.

– Les impôts.

Les revenus pris en compte comprennent :

– Vos salaires (généralement en totalité).

– Vos revenus d’indépendant, souvent avec un abattement.

– Les primes et dividendes réguliers.

– Vos loyers perçus, avec un abattement standard de 30 %.

– Les pensions alimentaires reçues

– Vos allocations perçues

Prenons un exemple : Si vous gagnez 2 000€ par mois et que votre loyer est de 500€, votre taux d’effort (ou taux d’endettement) est de 25 %. Si, à la place, vous avez une mensualité de crédit de 500€ pour votre résidence principale, votre taux reste identique : 25 %. Mais contrairement au loyer, votre crédit vous enrichit car une partie des mensualités rembourse le capital. À la fin, vous serez propriétaire, alors qu’un loyer ne vous laisse rien.

Mais le taux d’effort n’est qu’une composante de la capacité d’emprunt. D’autres éléments sont pris en comptes par la banque.

L’illusion des calculs des formateurs

L’exemple biaisé

Un formateur racontait qu’il louait une villa pour 1 000€ par mois, alors que son achat aurait coûté 600 000€, avec des mensualités de 3 500€. Il prétendait que louer lui permettait d’économiser et d’investir dans des biens locatifs plus rentables. Mais son raisonnement omettait plusieurs éléments essentiels :

– Des villes avec un rendement de 2 % (comme dans son exemple) sont rares et ne représentent vraiment pas un cas général. Même Paris offre des rendements plus élevés [4].

– Il ignorait les frais annexes (impôts, comptable, assurance, entretien, vacance locative, etc).

– Il ne tenait pas compte de l’impact de l’endettement : un loyer éliminé augmente la capacité d’emprunt. Sans loyer, sa capacité d’endettement augmenterait de 1 000 €, passant de 3 500 € à 4 500 €. Cela signifie qu’il pourrait emprunter non pas 600 000 €, mais 771 000 € (à taux et durée équivalents). Avec cette capacité supplémentaire, il aurait pu acheter un bien à 600 000 € pour le louer et un autre à 171 000 € pour sa résidence principale. Cette résidence principale aurait pu se situer soit dans sa ville chère, soit dans une zone périphérique moins coûteuse.

Ainsi, même dans son propre scénario, il est financièrement perdant en restant locataire.

Le poids psychologique et pratique d’acheter sa résidence principale

Avoir sa propre résidence principale apporte un sentiment de stabilité et un refuge personnel. Les aides pour l’achat ou la rénovation de la résidence principale sont aussi plus nombreuses et accessibles que pour les investissements locatifs. De plus, les banques valorisent les propriétaires de leur résidence principale, ce qui facilite l’obtention de nouveaux crédits à taux d’endettement égal avec un locataire.

Comment optimiser l’achat de sa résidence principale

1. Analysez votre achat comme un investissement locatif

Achetez une résidence principale qui serait une bonne affaire, même si vous ne l’habitiez pas. Analysez le projet comme pour un investissement locatif : rendement, trésorerie, dynamisme du quartier, etc.

Si vous vivez dans une ville aux rendements faibles, envisagez d’acheter un peu plus loin et de faire le trajet quotidiennement.

2. Ne poussez pas votre endettement au maximum

Privilégiez une petite résidence principale, à faible coût, dans une ville rentable. Utilisez une partie de votre capacité d’emprunt pour cela (15-20 %), et le reste pour acquérir un bien locatif.

Exemple concret

Vous gagnez 2 000€ par mois (capacité d’endettement : 700€). Achetez un studio à 60 000€ avec une mensualité de 350€ et achetez un deuxième bien similaire pour le louer 500€ par mois. Les banques considéreront vos revenus augmentés de 350€ (70 % du loyer), soit 2 350€ au total. Votre taux d’effort descend à 29,8 %, vous permettant d’acheter un troisième bien.

Ainsi, au lieu d’être propriétaire d’un seul bien, vous posséderez trois biens immobiliers d’une valeur totale supérieure, générant des revenus locatifs. Il est même possible d’aller au-delà du ratio de 35 % une fois que l’on a démontré à la banque notre capacité à investir intelligemment.

3. Anticipez l’avenir

Si votre situation change (enfants, meilleur salaire, vie de couple), plusieurs options s’offrent à vous :

– Revendre pour acheter plus grand. Vous aurez ainsi profité du rendement de vos biens pendant la durée d’exploitation.

– Louer tous vos biens et utiliser les revenus pour louer une résidence principale plus grande (si votre capacité maximale d’endettement est atteinte). Vous avez ainsi d’abord acheté votre résidence principale puis loué, au lieu de l’inverse.

– Garder certains biens en location et en revendre d’autres pour financer un nouvel achat.

Dans chacune de ces situations, vous êtes gagnant par rapport à l’achat immédiat d’un appartement plus grand. Pourquoi ?

– Vous avez commencé à investir plus tôt, ce qui signifie que vous avez déjà remboursé une partie du capital emprunté et que vos biens ont potentiellement pris de la valeur avec le temps.

– Vous avez utilisé les revenus locatifs pour augmenter votre capacité d’emprunt, ce qui vous permet de financer de nouveaux projets plus ambitieux.

Et si j’avais choisi de louer ma résidence principale ?

Imaginons que vous ayez décidé de rester dans un logement similaire, mais en location plutôt qu’en l’achetant.

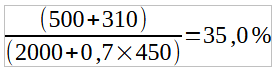

Dans ce cas, vous devez payer un loyer de 500€. Votre capacité d’emprunt pour acquérir un premier bien locatif est alors limitée à une mensualité de 310€. Avec cette somme, vous pourriez envisager l’achat d’un bien locatif générant un loyer de 450€.

Votre nouveau taux d’effort serait donc calculé comme suit :

Cela signifie que vous n’auriez pu acheter qu’un seul bien locatif, et encore, pour un montant inférieur. En comparaison, ma solution vous permet d’acquérir trois biens tout en conservant une situation financière plus optimisée.

Conclusion

Acheter sa résidence principale n’est pas un frein à l’investissement. Au contraire, cela peut être une stratégie intelligente pour constituer un patrimoine tout en profitant d’un logement qui vous appartient. Tout est une question d’analyse et d’équilibre. Ne vous laissez pas influencer par des discours généralisants qui ne prennent pas en compte votre réalité. En optimisant vos choix, vous pouvez devenir propriétaire de votre résidence principale et bâtir un solide portefeuille immobilier. Alors, pourquoi choisir quand on peut avoir les deux ?

En complément, vous pouvez regarder la vidéo ci-dessous dans laquelle je vous explique pourquoi acheter sa résidence principale pourrait être plus malin que ce vous pensez.

Sources :

[1] Un article sur la capacité d’emprunt.

[2] Le loyer payé est considéré comme une charge.

[3] Qu’est-ce que le taux d’effort ?

[4] Le rendement moyen de Paris varie entre 3 et 4% en fonction des sources.

Recevez votre livre maintenant et commencez à construire la vie financière que vous méritez !

Recevez votre livre maintenant et commencez à construire la vie financière que vous méritez !

Chaque cas est particulier, il faut prendre en considération plusieurs facteurs et ne pas faire de grosse généralité si je comprends bien. Merci pour cet article qui éclaire sur beaucoup de points.

Bonjour Renan. Exactement. De manière générale je conseille l’achat de la résidence principale parce que c’est bien vu des banques, mais à chacun d’étudier son cas personnel.

En tant que propriétaire, je partage ton avis : l’achat d’un bien immobilier permet non seulement de sécuriser un logement mais aussi d’optimiser sa capacité d’emprunt pour d’autres investissements. Un excellent rappel pour ceux qui hésitent encore à franchir le pas !

Bonjour Caroline. Merci pour ton commentaire. C’est parfois contre intuitif, mais oui, acheter sa résidence principale (correctement) augmente sa capacité d’emprunt au lieu de la diminuer 🙂

J’apprécie ton approche réaliste et bien expliquée de l’achat de la résidence principale.

C’est une perspective rassurante pour ceux qui hésitent à franchir le pas.

Merci pour cette analyse détaillée et utile 🙂

Merci Rémi pour ton commentaire. Oui, j’essaie d’être le plus concret possible pour que mes conseils soient directement applicables 🙂

Bonjour Pierre-Elie,

merci pour cet excellent article avec des retours chiffrés qui permettent de bien comprendre la situation.

Dans l’achat d’un bien, il faut aussi prendre en charge les travaux qui dans un immeuble collectif sont parfois assez lourds : un ravalement, une réfection d’escalier… par exemple. Dans le cas, d’une location, ils sont déductibles des impôts ce qui n’est pas le cas pour la résidence principale.

Comme vous le mentionnez, il faut calculer et essayer de faire des projections sur du moyen et long terme.

Bonjour. Tous les frais que vous payez en tant que propriétaire vous les payez aussi en tant que locataire : c’est inclus dans le loyer. Le propriétaire n’investit pas pour perdre de l’argent. Tout ce que ça lui coute il le refacture dans le loyer + sa marge. Comme n’importe quel service être locataire a un coût. Mais effectivement, à chacun de faire ses calculs, dans de très rares cas ça peut effectivement être plus intéressant d’être locataire. Mais beaucoup ne prennent même pas le temps de calculer et s’estiment incapable d’être propriétaire avant même d’essayer, c’est dommage.

Enfin un article qui va à contre-courant de tout ce que l’on peut entendre !

Effectivement, on crie à tout va qu’il ne faut surtout pas acheter sa RP avant ses biens locatifs.

Cela dit, c’est aussi une question de feeling : personnellement, j’ai acheté mes 2 premiers biens en tant que RP (d’abord un appartement, puis une maison) parce que je voulais être CHEZ MOI et faire ce que je veux ! Et ça, ça n’a pas de prix ! 😉

Cela ne m’a pas empêchée d’acheter par la suite un immeuble de 5 appartements et d’être aujourd’hui endettée à 47 % 😉

Merci Ana. Je suis le parfait exemple qu’il est tout à fait possible d’investir APRES avoir acheté sa résidence principale, et vous en êtes un autre exemple.

En tant que propriétaire, j’ai beaucoup apprécié ton article qui apporte une belle réflexion sur l’achat de sa résidence principale. Je crois que tu as raison quand tu mets en avant des points sous-estimés, comme la sécurité financière et la construction d’un patrimoine sur le long terme. Je crois que grâce à toi j’ai tout compris 😉 , et cela donne à réfléchir même à ceux qui sont déjà propriétaires, sur la manière d’optimiser leur investissement.

Merci Denis. Je suis heureux que l’article t’ait apporté les éléments dont tu avais besoin.

Ton article sur l’achat de la résidence principale apporte un éclairage vraiment utile, même pour ceux qui comme moi sont déjà propriétaires. J’aime bien la manière dont tu expliques les bénéfices à long terme, notamment en termes de stabilité et de valorisation patrimoniale. Et pour tout dire, ça m’a rassurée de revisiter ces fondamentaux et de me rappeler pourquoi ce choix peut être une véritable « pierre angulaire » de notre avenir financier !

Merci pour ton commentaire. Oui, j’aime bien raisonner ainsi : un propriétaire paye son loyer pendant 20 ans, un locataire durant toute sa vie. Et il est relativement simple de revendre ou de mettre en location si notre vie devait évoluer. C’est pourquoi les locataires arrivent souvent à la retraite sans patrimoine, contrairement aux propriétaires.

Merci pour cet article très explicite avec les exemples chiffrés.

Je retiens qu’il n’y a pas de réponse universelle dans l’acquisition de sa résidence principale. Il y a tant de paramètres à prendre en compte : la valeur immobilière selon sa région, son salaire, si on est amené à déménager dans un certain délai…

Bref, sortons notre calculatrice 😉

Bonjour. Effectivement il n’y a pas de réponse universelle, et c’est pourquoi savoir calculer est une compétence indispensable. Mais je crois que dans aucun sujet il n’y a de réponse universelle ;). Ceci dit l’achat se rentabilise en quelques années dans quasiment toutes les villes de France, donc même si on est amené à déménager l’achat est souvent le plus intéressant malgré tout. Surtout si on a très bien acheté, comme je le recommande 🙂

Merci pour cet article. J’aime l’idée que chacun décide selon son regard mais il est important d’avoir des regards divergents de professionnels pour justement affiner notre décision. J’ai acheté 2 résidences principales et aujourd’hui une secondaire que nous sommes en train de rénover. Ce n’tait pas dans mon concept d’acheter petit pour plus grand ensuite.

Bonjour Carole. Effectivement, c’est à chacun de choisir pour soi. Je ne fais que donner des pistes, et j’aime bien quand mes pistes sont à l’encontre de « ce qui se fait » car ça permet d’ouvrir d’autres voies aux lecteurs.