On me pose souvent des questions sur l’immobilier : acheter pour louer. De plus en plus de personnes s’y intéressent, car notre génération prend conscience des limites du système de retraite et cherche des alternatives pour sécuriser son avenir financier. Pourtant, les actions effraient encore beaucoup de monde : elles semblent abstraites, volatiles, et manquent de tangibilité. À l’inverse, l’immobilier rassure. On peut le voir, le toucher… et même le sentir (oui, oui !). L’immobilier est un excellent moyen de construire son patrimoine.

Mais investir dans la pierre pour louer peut impressionner. Les montants engagés paraissent énormes, alors qu’en réalité, on peut commencer avec quelques dizaines de milliers d’euros seulement. D’autant plus que c’est la banque qui finance la majeure partie et que ce sont les locataires qui remboursent le prêt. Malgré tout, un achat immobilier reste souvent la plus grosse dépense de toute une vie, et cela peut faire peur.

La meilleure arme contre cette peur ? L’information. Plus on se renseigne, plus on gagne en confiance. Et c’est justement l’objectif de cet article : répondre à toutes vos questions pour vous permettre de franchir le pas et réussir votre stratégie d’achat immobilier locatif. Car s’informer, c’est bien… mais si vous ne passez jamais à l’action, vous risquez d’arriver à la retraite avec un capital insuffisant pour vivre confortablement. Et là, il sera trop tard pour regretter.

1. Acheter pour louer : comment éviter les pièges des travaux et des malfaçons ?

Il existe de nombreuses opportunités sur le marché qui nécessitent peu, voire aucun travaux. D’ailleurs, pour vous donner un exemple concret : mon premier appartement n’avait besoin que d’un simple coup de peinture blanche, que j’ai fait moi-même. Mon deuxième ? Zéro travaux. Ce n’est qu’au troisième achat que je me suis lancé dans une rénovation plus conséquente.

Si vous voulez acheter pour louer sans prise de risque, commencez par un bien déjà rénové. Et si jamais les rénovations précédentes ont été mal réalisées, sachez que le contrat de vente vous protège contre les vices cachés si vous n’êtes pas un professionnel de l’immobilier.

Travaux : opportunité ou piège ?

Des travaux bien réalisés permettent d’acheter un bien à un prix plus bas et de le valoriser par la suite. Mais encore faut-il bien les anticiper !

Si vous n’êtes pas expert en bâtiment, il vaut mieux visiter avec un entrepreneur ou un architecte. Certes, cela représente un coût, mais mieux vaut investir dans une expertise avant l’achat que de découvrir des problèmes majeurs une fois propriétaire.

Choisir les bons artisans

Lorsque vous faites intervenir des professionnels, demandez toujours au moins trois devis. Posez un maximum de questions pour vérifier si leurs discours sont cohérents et comparer les prix. Attention, un devis anormalement bas peut cacher des malfaçons ! L’idéal est que les estimations restent dans une fourchette similaire. Si un artisan propose un tarif nettement plus élevé ou plus bas que les autres, mieux vaut être prudent et solliciter un quatrième devis pour confirmer.

Attention aux promesses des agents immobiliers

Certains agents minimisent l’ampleur des travaux pour vendre plus vite. Ne vous fiez pas uniquement à leur discours ! Posez des questions précises et demandez des devis avant de signer quoi que ce soit.

Cet article donne certains points à vérifier avant d’acheter un bien avec travaux.

Les lecteurs de cet article ont également lu « Rénover une maison ancienne : entre doutes et espoirs »

2- Acheter pour louer : comment choisir un bien qui correspond à mon budget et qui soit dans les prix du marché ?

Avant même de visiter des biens, vous devez connaître votre budget. J’explique en détail ma méthode dans mon livre (que vous pouvez obtenir gratuitement ici), mais voici un résumé rapide.

Calculez votre capacité d’emprunt réelle

Beaucoup pensent que les banques calculent l’endettement avec la fameuse règle des 35% du salaire. Mais en réalité, elles prennent en compte vos futurs loyers ! Voici la vraie formule magique :

Revenus fixes mensuels x 0,486 = mensualité maximale de votre investissement

Si vous avez déjà un crédit en cours, ajoutez 70% de vos loyers actuels à vos revenus, puis appliquez la formule et déduisez la mensualité existante.

Les lecteurs de cet article ont également lu « Acheter sa résidence principale : pourquoi ça pourrait être malin »

Exemple concret

– Vous gagnez 2 000 € nets/mois sans crédit en cours.

– Votre mensualité max est : 2 000 x 0,486 = 972 €.

Avec un crédit de 500 € pour un bien loué 600 € :

– Revenus ajustés : 2 000 + (600 x 0,7) = 2 420 €

– Nouvelle mensualité max : 2 420 x 0,486 = 1 176 €

– Emprunt possible : 1 176 – 500 = 676 €/mois

Cette méthode est peu adaptée aux personnes ayant un fort niveau d’endettement, mais il existe des solutions que nous verrons à la partie 4.

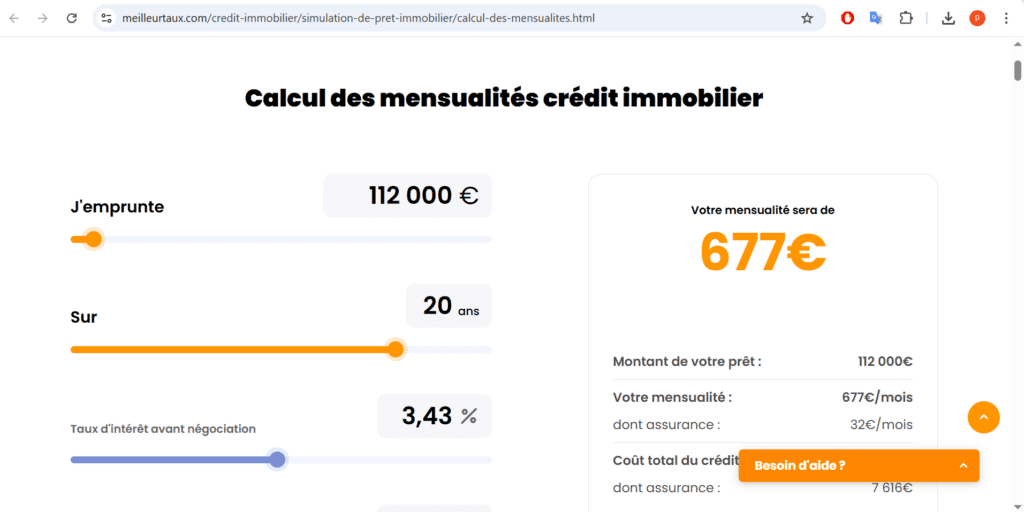

Déterminez votre budget d’achat

Avec une mensualité de 676 € sur 20 ans à un taux de 3,77% assurance comprise, votre budget max sera d’environ 112 000 €. Utilisez un simulateur en ligne pour ajuster selon les taux du moment.

Comparez aux prix du marché

Tapez « prix m² + <ville> » sur Meilleurs Agents et SeLoger pour avoir une idée précise. Par exemple, à Agen, un budget de 112 000 € permet d’acheter un T3 ou T4 de 65-70 m².

Vérifiez toujours que le coût total (prix d’achat + frais de notaire + travaux + agence + courtier) reste sous ce budget.

L’objectif final : avoir une trésorerie positive tout en achetant sous le prix du marché.

Cet article donne des astuces concrètes pour trouver un vraie pépite en dessous du prix du marché.

Les lecteurs de cet article ont également lu « Comment je compte trouver une bonne affaire immobilière »

3- Comment acheter un immeuble de rapport pour le louer, sans se faire avoir ?

Un immeuble de rapport, c’est un bâtiment entier avec plusieurs lots (appartements, commerces, parkings). Pourquoi c’est génial ?

– Gain de temps : une seule transaction pour plusieurs biens.

– Prix de gros : acheter plus de m² revient souvent moins cher.

– Risque limité : si un appartement est vide, les autres compenseront.

– Meilleure rentabilité : en mutualisant les frais (entretien, travaux, gestion).

Comment acheter un immeuble rentable pour le louer ?

C’est exactement la même démarche que pour un appartement ! Mais attention à quelques points clés :

– Pas de copropriété : les travaux sont à votre charge.

– Entourez-vous d’artisans fiables (au début, un architecte peut aider).

Avec un budget de 112 000 €, il est possible de trouver un petit immeuble de 2-3 lots dans une petite ville. Cela vous rapportera plus qu’un seul appartement et facilitera l’autofinancement !

4- Acheter pour louer malgré les nouvelles règles bancaires : que faire si vous dépassez les 35 % d’endettement ?

Le HCSF (Haut Conseil de Stabilité Financière) [1] est un organisme d’état chargé de veiller à la stabilité financière des particuliers en France. Cet organisme fixe les règles que les banques commerciales doivent respecter.

Depuis 2021 il impose une règle stricte : pas plus de 35% d’endettement.

Mais bonne nouvelle : ce n’est pas une impasse ! Les banques peuvent déroger à cette règle pour 20% des dossiers chaque trimestre.

De plus, il existe des solutions pour continuer à investir avec un fort endettement.

Acheter en société

Quand on parle de société, beaucoup pensent immédiatement à la SCI [2]. Cependant, la SCI offre deux options fiscales : l’impôt sur le revenu (IR) et l’impôt sur les sociétés (IS).

– SCI à l’IR (Impôt sur le Revenu) : mauvaise idée car elle compte dans votre endettement.

– SCI à l’IS (Impôt sur les Sociétés) : si vous optez pour l’IS, la SCI devient une entité juridique distincte. C’est mieux, mais certaines banques l’intègrent tout de même.

Mais la SCI n’est pas la seule option pour acheter de l’immobilier afin de le louer. D’autres types de sociétés, comme la SAS [3] ou la SARL [4], permettent également d’investir. Si vous empruntez en famille, vous pouvez même créer une « SARL de famille ». Ces sociétés obéissent à des règles différentes de celles des particuliers en matière d’emprunt.

Par exemple, elles peuvent contourner les restrictions du Haut Conseil de Stabilité Financière (HCSF), notamment la limite des 35 % d’endettement et le taux d’usure qui a beaucoup fait parler ces derniers temps.

Attention toutefois : les taux d’intérêt appliqués aux sociétés sont généralement plus élevés, et la durée des crédits est souvent limitée à 12 ou 15 ans maximum. Mais si votre projet est rentable, cela ne doit pas être un frein. L’essentiel est de s’enrichir malgré ces contraintes !

Jouer sur la durée et les taux

– Si vous achetez en nom propre ou via une SCI, certaines banques accordent des crédits pouvant aller jusqu’à 25 ans en locatif. Cela aura pour effet de diminuer vos mensualités de crédit et donc votre endettement.

– De la même manière, vous pouvez allonger la durée de remboursement de vos crédits actuels grâce à la modularité du prêt [5]. Consultez vos offres de prêt, car de nombreux contrats incluent cette option.

– Négociez votre taux en faisant jouer la concurrence entre les banques ou passez par un courtier. Pensez à inclure les frais annexes (assurances, frais de dossier) dans vos calculs.

Optimiser sa stratégie de financement

Voici plusieurs options que vous pouvez considérer :

– Augmentez votre apport.

– Remboursez en anticipé une partie de vos crédits actuels.

– Revendez des biens pour réinjecter des fonds et réduire votre endettement.

– Augmentez vos revenus locatifs grâce à l’amélioration des logements pour améliorer votre ratio d’endettement.

5- Acheter pour louer sans finances solides, est-ce possible malgré tout ?

C’est une fausse croyance : presque tout le monde a les finances pour investir ! Eh oui, je suis sûr que cette nouvelle vous réjouit. Si par « finances » vous entendez un taux d’endettement trop élevé, j’ai déjà abordé des solutions dans le paragraphe précédent.

Si vous parlez de revenus insuffisants, d’une situation trop instable ou d’une épargne trop faible, lisez la suite, car tout est possible… à condition de le vouloir ! 😉

Faire des concessions pour acheter pour louer et se créer sa liberté

Lorsqu’on veut se créer sa liberté financière, il faut parfois savoir faire des concessions. Personnellement, j’ai fait ce choix pendant deux ans. C’est un engagement personnel, mais deux ans d’efforts pour toute une vie de liberté, je trouve que ça en vaut la peine ! Ensuite, j’ai continué pendant trois ans supplémentaires, de manière plus « cool », et au bout de cinq ans, j’avais remplacé mon ancien salaire. Mais durant ces deux premières années, j’ai :

– Pris un deuxième job (et même un troisième pendant un an),

– Réduit drastiquement mes dépenses,

– Épargné la différence pour me constituer un gros apport rapidement.

Les résultats de cette stratégie

Grâce à ces efforts, voici comment ma situation a évolué :

– Mes revenus sont passés de 1 500 € à 2 800 € par mois.

– Mes dépenses ont diminué de 1 500 € à 1 300 € par mois (et à l’époque, ma compagne ne travaillait pas, ce qui signifie que nous vivions à deux avec ce montant).

– J’ai donc pu épargner 1 500 € par mois et, en un an, j’ai acheté mon premier bien immobilier alors que j’étais en contrat précaire de vacataire.

Oui, vous avez les finances pour investir !

– Vous gagnez probablement assez : Il est possible d’investir avec un salaire de 1 400 € par mois. J’ai choisi d’augmenter mes revenus pour épargner plus rapidement, mais ce n’est pas obligatoire. En respectant la règle des 35 % d’endettement et en considérant que la banque ajoute 70 % des futurs loyers à vos revenus, vous pouvez emprunter pour des mensualités allant jusqu’à 680 €. Même sans inclure les loyers futurs, vous pourriez emprunter avec une mensualité de 490 €, ce qui permet d’acquérir un bon bien immobilier.

– Vous n’avez pas besoin d’un gros apport : Il est possible d’emprunter sans apport, mais c’est plus compliqué. Pour un projet à 100 000 €, il est recommandé d’avoir au moins 10 000 € de côté. Avec une bonne stratégie d’épargne et une augmentation temporaire de vos revenus, vous pouvez atteindre cet objectif rapidement.

Les lecteurs de cet article ont également lu « Comment épargner sans se priver pour une vie sereine »

– Votre situation n’a pas besoin d’être « parfaite » : J’ai investi en étant vacataire, une situation loin d’être stable ! Si nécessaire, vous pouvez stabiliser votre situation temporairement (prendre un CDD, changer d’entreprise pour obtenir un CDI plus rapidement, etc.).

– Associez-vous si besoin : Si vous ne voulez pas faire de concessions, trouvez un partenaire avec une situation plus favorable aux yeux des banques. Il vaut mieux une part du gâteau que pas de gâteau du tout !

Les lecteurs de cet article ont également lu « Réussir un projet immobilier : les rebondissements de la semaine »

Bref, si vous n’êtes pas prêt à faire quelques sacrifices, peut-être que la liberté financière n’est pas faite pour vous. Mais dans ce cas, ne venez pas me dire plus tard que j’ai eu de la chance ! Vous avez toutes les cartes en main, à vous de les jouer !

6- Je n’ai jamais investi dans l’immobilier, par où commencer ?

Voici les points essentiels à analyser avant d’acheter un bien immobilier pour le louer, ainsi que les erreurs à éviter.

Assurez-vous d’une trésorerie positive

Avant même de visiter un bien à acheter pour le louer, demandez au vendeur ou à l’agent immobilier les éléments suivants et faites vos calculs :

– Taxe foncière,

– Charges de copropriété,

– Loyer potentiel (à vérifier en comparant sur Le Bon Coin ou SeLoger),

– Assurance et frais de comptabilité éventuels.

Ajoutez ensuite 9 % au prix d’achat (frais de notaire [6]) et les éventuels travaux. Simulez votre mensualité sur un site dédié et assurez-vous que le loyer couvre les charges et le crédit. Si ce n’est pas le cas, négociez ou passez à un autre bien.

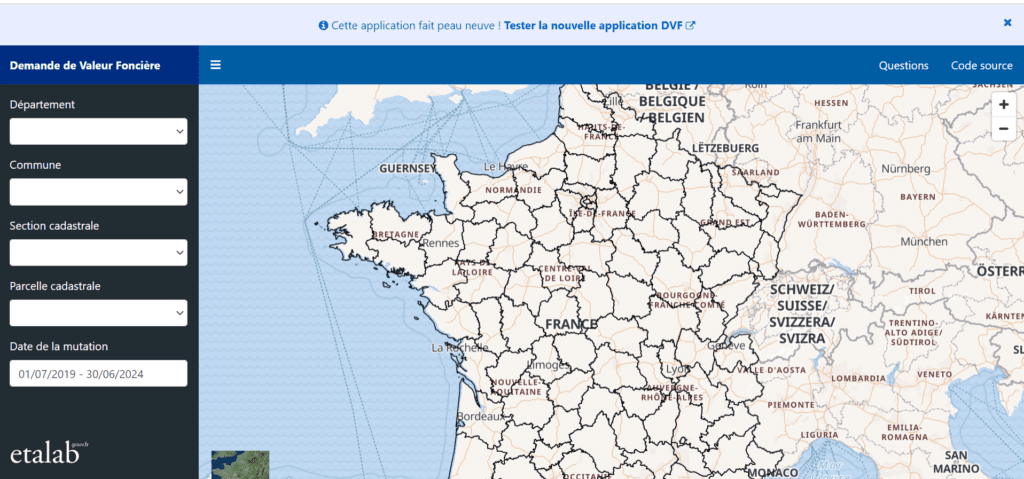

Pour négocier, comparez les biens récemment vendus dans votre secteur (pas les annonces en ligne, comme celles du Bon Coin, car leur prix n’est pas garanti, mais les VRAIES ventes).

Voici un conseil précieux (qui pourrait à lui seul vous inciter à vous inscrire à ma communauté) : visitez ce site, où vous trouverez toutes les ventes récentes par parcelle cadastrale et dans les environs. C’est une mine d’or ! Si vous constatez que les biens récemment vendus dans le quartier sont, en moyenne, à des prix inférieurs, c’est un excellent levier pour négocier.

Et même si le prix affiché semble juste, il y a souvent de la place pour négocier. L’astuce ? Découvrez combien le vendeur est pressé de vendre. Plus sa situation est urgente, plus votre pouvoir de négociation sera fort. Cet article vous propose encore plus de pistes pour acheter un bien sous le prix du marché.

N’oubliez pas de visiter TOUS les biens qui respectent votre budget calculé à la partie 2, et qui génèrent une trésorerie positive, soit dès le départ, soit après une négociation réaliste.

Vérifiez l’emplacement pour un achat locatif réussi

Un bon bien est bien placé :

– Proximité des commerces, écoles, universités, transports, zones d’emploi.

– Quartier attractif et demande locative forte.

Il est évidemment un atout de bien connaître la zone dans laquelle vous envisagez d’acheter pour louer. Cet article vous présente d’autres critères essentiels à prendre en compte pour optimiser votre projet.

Les lecteurs de cet article ont également lu « Réussir son investissement immobilier pour vivre une vie de rêve »

Analysez l’état du bien avant d’acheter pour louer

Évitez les gros travaux pour un premier investissement locatif. Préférez un bien facile à gérer, dans une ville que vous connaissez.

En suivant ces étapes, vous maximisez vos chances de réussite.

7- Acheter pour louer : est-ce facile de réaliser des investissements rentables ?

Oui, bien sûr, en suivant mes conseils ! 😃 Voici un résumé des étapes clés :

1. Épargnez intelligemment

Stoppez les dépenses inutiles (dernier iPhone, gadgets high-tech, etc.). Cet article « pilier » vous aidera grandement à comprendre qu’épargner plus n’est pas se priver et qu’en fait … c’est facile.

Les lecteurs de cet article ont également lu « Comment épargner avec un petit salaire ? »

2. Créez un fonds de sécurité

Utilisez l’argent que vous ne dépensez plus pour vous créer un fonds de sécurité auquel vous ne touchez jamais.

Les lecteurs de cet article ont également lu « 4 astuces rapides pour éviter les erreurs financières courantes »

3. Créez un fonds d’investissement

C’est cet argent que vous utiliserez comme apport pour votre achat immobilier.

4. Identifiez des biens rentables à acheter pour les louer

Pendant que vous mettez en place les trois premières étapes (qui peuvent prendre plusieurs mois), commencez déjà à chercher des biens en suivant les conseils de la partie 6. Faites vos calculs, visitez des biens.

Même si vous n’achetez pas tout de suite, car vous n’avez pas encore assez d’épargne, ce n’est pas un problème. Visiter « pour rien » n’est pas une perte de temps. Cela vous permettra d’acquérir de l’expérience, de rendre votre objectif d’achat immobilier plus concret, de mieux connaître le secteur et surtout de comprendre exactement quel type de bien vous pouvez acheter.

Une fois que vous aurez suffisamment d’épargne, vous trouverez la perle rare très rapidement.

5. Passez à l’action

Beaucoup réfléchissent trop longtemps et ratent des opportunités. Faites une offre sur le bien le plus intéressant à acheter pour le louer (ce n’est pas forcément celui que vous avez préféré, attention aux coups de cœur, mais le bien le plus rentable parmi ceux qui respectent les critères de budget, d’emplacement et de trésorerie positive).

Si votre offre n’est pas acceptée, soit vous faites une offre moins agressive, soit vous passez au bien suivant. Ne vous accrochez pas trop à un bien, même s’il semble intéressant. Si la négociation échoue et que le bien devient moins attractif, passez à un autre.

Répétez ce processus jusqu’à ce qu’une offre soit acceptée. Ensuite, prenez rendez-vous avec un notaire pour signer un compromis de vente (je vous conseille de ne pas choisir le même notaire que le vendeur, car le vôtre défendra vos intérêts, tandis que celui du vendeur défendra les siens).

6. Cherchez un financement

Vient ensuite l’étape fascinante du financement. Suivez les conseils de cet article pour réussir cette étape avec brio. Une fois cela fait, vous signerez l’acte final. Félicitations, vous êtes maintenant propriétaire et prêt à louer votre bien ! Il ne vous reste plus qu’à installer un locataire, vous offrir un repas ou un massage pour vous récompenser (mais pas plus, car vous devez continuer à épargner) et recommencer avec un deuxième bien ! 🙂

Les lecteurs de cet article ont également lu « Comment investir en immobilier sans CDI : Guide complet »

Conclusion : acheter pour louer est accessible à tous !

L’immobilier reste un des meilleurs moyens de construire un patrimoine et d’obtenir des revenus passifs. Si vous appliquez ces stratégies, vous pourrez acheter pour louer même avec un endettement élevé et des règles bancaires strictes. L’investissement immobilier est accessible à tous, à condition d’avoir la bonne méthode et la bonne mentalité.

Vous souhaitez en savoir plus sur l’investissement immobilier et recevoir mes meilleures astuces directement par email ? Inscrivez-vous à ma communauté et commencez à bâtir votre patrimoine en toute sérénité ! 🚀

Alors, prêts à passer à l’action ?

Sources

[1] Le Haut Conseil de Stabilité Financière (HCSF).

[2] Société Civile Immobilière (SCI).

[3] Société par Actions Simplifiée (SAS).

Recevez votre livre maintenant et commencez à construire la vie financière que vous méritez !

Recevez votre livre maintenant et commencez à construire la vie financière que vous méritez !

Merci Pierre-Elie pour cet article clair, accessible et vraiment bien ficelé ! Tu réussis à vulgariser des notions techniques sans jamais perdre en précision. Ton passage sur l’importance de ne pas se laisser aveugler par la rentabilité brute est vraiment pertinent. Tu poses les bonnes questions, celles qui obligent à réfléchir en profondeur avant de se lancer, au-delà des apparences.

Merci encore pour ce contenu pédagogique et responsabilisant.

Merci Vincent pour ton commentaire encourageant. Oui, j’essaie de vulgariser tout en restant pertinent. J’ai l’ambition totalement folle de permettre à quelqu’un qui n’y connais rien de pouvoir se lancer. C’est pour ça que je décortique l’immobilier, les actions et que je tente de donner l’état d’esprit nécessaire pour enfin oser se lancer. Et tout ça gratuitement 🙂

La mise en lumière des pièges liés aux travaux et aux malfaçons est une véritable aide pour éviter les erreurs coûteuses. Merci pour cette analyse précieuse qui aide à sécuriser et optimiser ses investissements !

Merci Jackie !